Consignado CLT parece barato, mas nem sempre é a melhor escolha

Taxa menor ajuda, mas o desconto em folha, o CET e o que ocorre em caso de demissão precisam entrar na conta antes de contratar.

Resumo rápido

- O Crédito do Trabalhador permite parcela de até 35% do salário, sem considerar rendas variáveis

- A taxa pode ser menor que a de crédito pessoal, mas o CET e o valor total pago definem o custo real

- Em caso de demissão, a garantia pode usar até 10% do FGTS e a multa rescisória, mas saldo remanescente continua devido

- Compare propostas pela Carteira de Trabalho Digital antes de aceitar a primeira oferta

O consignado CLT, chamado pelo governo de Crédito do Trabalhador, pode ter juros menores do que outras formas de empréstimo porque a parcela é descontada diretamente do salário. Isso pode ajudar quem precisa trocar uma dívida cara, como rotativo do cartão ou cheque especial. Mas parcela menor não significa, sozinha, que o contrato é a melhor escolha.

O que muda no bolso é o compromisso mensal. Uma prestação que parece caber hoje pode reduzir a folga para aluguel, mercado, transporte e imprevistos. E a dívida não desaparece se o trabalhador pedir demissão ou for desligado: as regras de garantia e a forma de cobrança do saldo precisam ser lidas antes de aceitar a proposta.

Como funciona o consignado CLT

O Crédito do Trabalhador é voltado a empregados com carteira assinada, incluindo trabalhadores domésticos, rurais e empregados de MEI registrados no eSocial. As propostas podem ser consultadas pela Carteira de Trabalho Digital e também pelos canais das instituições habilitadas.

No modelo, a parcela é descontada na folha de pagamento e informada ao empregador pelo eSocial. O Ministério do Trabalho informa que o trabalhador pode comprometer até 35% do salário com as prestações, sem considerar rendas variáveis, como hora extra.

Esse limite é um teto, não uma meta. Usar toda a margem deixa pouca proteção para meses com despesa inesperada. Quem já tem descontos de plano de saúde, transporte, pensão, parcelamentos ou outras obrigações deve olhar o salário líquido real, e não apenas o valor máximo liberado pelo sistema.

Taxa de juros menor não basta: compare o CET

A taxa mensal chama atenção, mas o número mais importante para comparar propostas é o Custo Efetivo Total, ou CET. Ele reúne juros, tarifas, impostos, seguros e outros encargos que podem entrar no contrato. Dois empréstimos de R$ 10 mil podem ter taxa anunciada parecida e custo final diferente.

Em operações com garantia do FGTS, as regras divulgadas pelo governo em junho de 2026 preveem teto de 1,99% ao mês para contratações nos canais das instituições ou na CTPS Digital. Isso não significa que toda proposta será automaticamente boa. O prazo, o CET, a parcela e o total a pagar continuam variando conforme a oferta e o perfil do trabalhador.

Antes de contratar, anote quatro números: valor liberado, valor da parcela, quantidade de meses e total a pagar. Depois peça ou consulte o CET. Se a proposta não deixa esses dados claros, não há base suficiente para comparar.

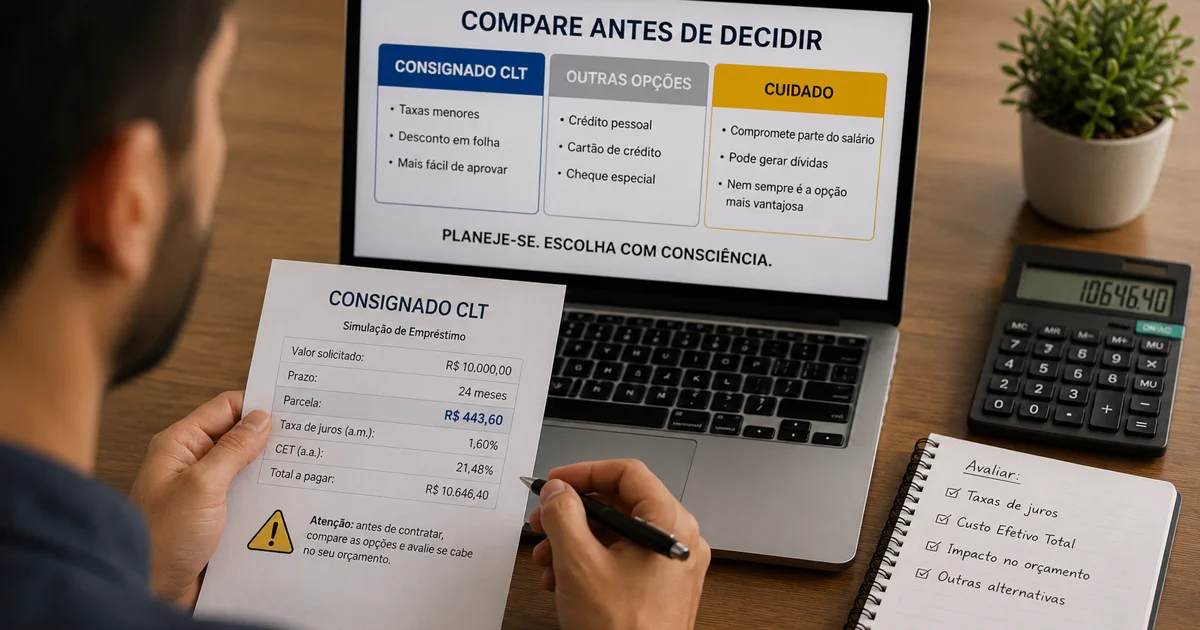

Na prática: simulação de R$ 10 mil

Considere uma simulação simples de R$ 10.000 em 24 parcelas, com juros de 1,99% ao mês. Sem incluir possíveis custos adicionais do CET, a prestação fica perto de R$ 528 por mês. Ao final dos 24 meses, o total pago seria aproximadamente R$ 12.672.

Isso significa um custo de cerca de R$ 2.672 acima do valor recebido. A taxa pode ser menor que a de um crédito pessoal ou do cartão, mas o dinheiro não ficou barato: ele continua tendo um preço e compromete o orçamento por dois anos.

Agora imagine um salário líquido de R$ 2.500. Uma parcela de R$ 528 consome pouco mais de 21% dessa renda. Pode caber no cálculo do banco, mas ainda deixa R$ 1.972 para todas as outras despesas do mês. Se aluguel, alimentação e transporte já ocupam quase todo esse valor, o risco de voltar ao cartão para cobrir gastos aumenta.

Essa simulação é apenas um exemplo. A proposta real pode ter taxa, CET, prazo e valor de parcela diferentes. Use a calculadora do banco ou da CTPS Digital para conferir os números do seu contrato.

Quando o consignado CLT costuma fazer sentido

O consignado pode ser uma alternativa melhor quando serve para trocar uma dívida com juros muito mais altos por uma dívida com custo menor. Por exemplo, alguém que está no rotativo do cartão, modalidade cujas taxas podem passar de 10% ao mês em diversas instituições, pode reduzir bastante o custo ao migrar para um contrato com CET menor.

Mas a troca só funciona se a dívida anterior for realmente quitada. Fazer o consignado, pagar parte da fatura e continuar usando o limite do cartão para novos gastos pode criar duas dívidas ao mesmo tempo. Nesse cenário, a taxa menor do novo empréstimo não resolve o descontrole do orçamento.

Também pode fazer sentido para uma despesa inevitável, com valor e prazo bem definidos, quando a parcela cabe com folga e existe plano para não assumir outro crédito no período. Ainda assim, vale comparar com negociação direta da dívida, parcelamento com menor CET, antecipação de valores próprios ou redução temporária de gastos.

Quando é melhor parar e não contratar

O sinal de alerta aparece quando o empréstimo serve para consumo sem urgência, como compras que podem esperar, viagem ou cobrir mensalmente um orçamento que já não fecha. O consignado pode adiar o problema, mas o desconto em folha reduz a renda disponível todo mês.

Também é prudente evitar contratar no impulso para aproveitar uma margem disponível. Margem não é dinheiro extra. É apenas o limite que o sistema aceita descontar do salário. Ter 35% disponíveis não significa que comprometer 35% seja seguro para a sua realidade.

Se a parcela só cabe porque você conta com hora extra, comissão ou renda variável, o risco aumenta. Essas receitas podem cair, enquanto o desconto do contrato continua. Nesse caso, uma parcela menor, prazo revisto ou renegociação da dívida existente pode ser mais segura.

O que acontece se houver demissão ou pedido de demissão

No Crédito do Trabalhador, o uso do FGTS como garantia é opcional. O trabalhador pode autorizar o uso de até 10% do saldo do FGTS e até 100% da multa rescisória, nas condições do contrato. Essa garantia pode ajudar a reduzir juros, mas não é dinheiro livre para saque.

Em caso de demissão sem justa causa, as garantias podem ser usadas para amortizar ou quitar parte do saldo devedor. Se ainda restar dívida, o trabalhador pode ter de pagar com recursos próprios, negociar com o banco ou ter o desconto retomado no próximo vínculo de emprego, conforme as regras e o contrato.

Quem pede demissão também continua devendo. O Ministério do Trabalho informa que, nesse caso, o FGTS não é usado para pagar a dívida. Por isso, antes de contratar, considere a estabilidade do emprego e leia a cláusula sobre desligamento.

Vale a pena usar o FGTS como garantia?

Pode valer se a garantia derrubar de forma relevante o CET e o empréstimo substituir uma dívida muito mais cara. Mas existe uma troca: parte do FGTS e da multa rescisória pode ser direcionada para o saldo do contrato se ocorrer desligamento nas condições previstas.

Para quem tem pouca reserva e depende da multa rescisória para atravessar um período sem emprego, essa proteção merece atenção redobrada. Não existe resposta única. Compare a economia de juros com o quanto essa garantia faria falta em uma demissão.

Checklist antes de aceitar uma proposta

Abra propostas de mais de uma instituição na Carteira de Trabalho Digital. Compare o CET, e não apenas a parcela. Veja o total pago até o fim, confirme se existe seguro embutido e leia as regras de quitação antecipada, portabilidade e desligamento.

Depois faça um teste simples: retire a parcela do seu salário líquido e monte o orçamento dos próximos meses. Se o resultado deixa você dependente de cartão para despesas básicas, a contratação precisa ser revista.

O trabalhador tem até sete dias corridos após receber o crédito para desistir, desde que devolva o valor integral à instituição. Esse prazo não substitui a comparação antes da assinatura, mas é uma proteção importante caso a decisão tenha sido tomada sem todas as informações.

Perguntas frequentes

O consignado CLT tem juros menores que o crédito pessoal?

Pode ter, porque o desconto em folha reduz o risco para a instituição. Mas a comparação correta é pelo CET e pelo total a pagar. Sempre consulte propostas de mais de um banco.

Posso usar 35% do salário no consignado?

Esse é o limite informado para as parcelas, não uma recomendação. O valor seguro depende de suas despesas fixas, outras dívidas, renda variável e reserva financeira.

A dívida acaba se eu for demitido?

Não necessariamente. As garantias previstas podem reduzir ou quitar parte do saldo, mas eventual valor restante continua devido e pode ser negociado ou cobrado nas formas previstas no contrato e nas regras do programa.

Fontes oficiais consultadas

Leia também

Banco Central muda regras do Pix; veja o que pode mudar nas transferencias

Novo limite para Pix por aproximacao entra em vigor em outubro, enquanto o Banco Central amplia exigencias para participantes do sistema.

Como aumentar seu Score Serasa em 2026

Contas pagas em dia, dividas regularizadas e dados atualizados ajudam a pontuacao. Veja o que funciona e fuja de promessas milagrosas.